Gonzalo Agusto, economista Jefe en Bolsa y Cámara de Cereales de Córdoba analizó la realidad que atraviesa el campo en plena cosecha y adelantó cuando comenzarían a ingresas los dólares del sector.

Crece la cautela entre los agricultores de cara a la próxima cosecha de granos. Los precios son 25% más bajos que los del ciclo 2022/2023 y los rindes, muy variables. Esa combinación generará un resultado económico ajustado, que permitirá pagar las deudas de insumos y de labores, entre otras, y recuperar el capital de trabajo, pero que no dejará mucho para renovación de equipos o crecimiento patrimonial.

Por otra parte hay una viejo tema recurrente que sigue preocupando a los productores: los derechos a la exportación. Dicho impuesto fue uno de los temas con lo que Javier Milei sedujo al empresariado del campo al prometer, durante campaña, eliminarlos.

«El Gobierno no elimina los derechos de exportación para mantener la meta del superávit fiscal pero para el campo es un impuesto muy nocivo«, analiza Gonzalo Agusto, economista Jefe en Bolsa y Cámara de Cereales de Córdoba.

«El panorama para el productor agropecuario es muy complicado en este nuevo escenario que representa un cambio en la organización macro y donde la mayoría de los actores no entiende hacia donde va la política económica y la falta de claridad complica las reglas de juego», explicó el economista.

Sobre el valor del dólar, Agusto adelantó que ve poco probable un nuevo salto en el tipo de cambio y dijo que proyectan que en los próximos meses ingresarán alrededor de US$ 20 mil millones producto de la cosecha y estiman un volumen de campaña de 48 millones de toneladas a nivel nacional.

“Hay que ver cuando el productor va a vender y cuando los liquidadores traerán los dólares al país”, dijo el economista, y luego completó: “Hay que ver que certidumbres puede haber en materia económica”.

“La expectativa por la eliminación del cepo hace que los productores intenten esperar, hoy están ingresando los dólares del maíz para hacer caja. Los dólares van a llegar en mayo o junio”, planteó. En esa misma línea, el experto dijo que el grueso de la cosecha de soja se da en abril, mayo y junio.

Las billeteras virtuales se presentan como una alternativa interesante para aquellos que buscan obtener un rendimiento por su dinero, sin necesidad de inmovilizarlo durante un período determinado.

Sin embargo, es importante recordar que no son una inversión libre de riesgos, y que es fundamental comparar las diferentes opciones disponibles antes de tomar una decisión.

Como consecuencia, los rendimientos de los plazos fijos también bajaron, y hoy el promedio se encuentra alrededor del 60%.

¿En qué situación quedan las billeteras virtuales?

Las billeteras virtuales siguen ofreciendo tasas similares (o mejores) a las de los plazos fijos tradicionales.

Además, permiten ingresar dinero y obtener rendimientos cada día, sin necesidad de dejarlo inmovilizado durante un período determinado.

¿Cuáles son las billeteras virtuales que más pagan?

Según un informe de Trascendo, una consultora especializada en finanzas personales, la billetera virtual que hoy ofrece la mayor tasa anual es Naranja X, con un 76%. Sin embargo, este rendimiento solamente se aplica hasta un límite de $300.000. A partir de ese monto, la tasa baja.

Banco Supervielle, que paga una tasa del 67,77%.

Personal Pay, con una tasa variable que se ajusta según la cantidad de dinero gastado el mes anterior, posee tres niveles: 66%, 71% y 73%.

Mercado Pago, por su parte, tiene una tasa de 62,38%.

¿Las billeteras virtuales son una buena opción para invertir?

Las billeteras virtuales pueden ser una buena opción para invertir, especialmente para aquellos que buscan una alternativa a los plazos fijos tradicionales.

Sin embargo, es importante tener en cuenta que ninguna de las billeteras virtuales logra superar a la inflación.

Por lo tanto, las cuentas remuneradas son una opción mejor que la caja de ahorro, que no genera ningún rendimiento, pero no son suficientes para preservar el valor del dinero.

¿Cómo invertir en una billetera virtual?

Para invertir en una billetera virtual, primero debes elegir una plataforma.

Luego, debes descargar la app y crear una cuenta.

Una vez que tengas una cuenta, puedes ingresar fondos y comenzar a invertir.

Es importante leer atentamente los términos y condiciones de cada plataforma antes de invertir.

El BCRA anunció esta semana tres decisiones relevantes: bajó la tasa de pases pasivos a 1 día al 70% (5,8% mensual), le puso un encaje del 10% a los depósitos en Cuentas Remuneradas de los Fondos Comunes Money Market y empezó a flexibilizar muy gradualmente la operatoria cambiaria de las PyMEs, acortando el plazo de pago.

Dado que ya no hay tasas mínimas de interés, esto automáticamente se trasladó a menores tasas para depósitos en cuentas remuneradas para los FCI Money Market y la mencionada disminución de la tasa por depósitos a Plazo Fijo. En definitiva, el promedio de tasas de interés está corriendo a un ritmo equivalente a algo menos de la mitad de la inflación mensual. Continúa el proceso de licuación de pesos, aunque sigue sin estar claro por cuánto tiempo se puede mantener esta política, que no deja de ser transitoria.

El problema del exceso de pesos se resuelve por dos vías: por un lado, con la disminución de la oferta como se está realizando; pero en algún momento se necesita pasar a reactivar la demanda para no tener que llegar a un punto de equilibrio demasiado bajo. Cuando se llegue a esa etapa, lo lógico va a ser empezar a ver tasas reales que dejen de ser negativas.

Por ahora, con un 11% de inflación mensual que mantiene su sendero decreciente y que empieza a mostrar una profunda diferenciación entre inflación general, inflación núcleo y precios regulados, va quedando claro que la inflación en bienes ha perdido fuerza, encontrando límites que ya impactan de manera sostenida sobre la demanda real y que de ahora en adelante se inicia un proceso de corrección de precios relativos donde el empuje va a venir por servicios y especialmente por precios regulados.

El problema que tienen los inversores es salir a buscar coberturas en escenarios en los que la tasa de interés sigue siendo negativa en términos reales.

¿Qué hacer con la liquidez?

A la baja de la tasa de interés se le sumó la decisión de imponer un encaje del 10% a los depósitos de los Money Markets en cuentas remuneradas. Eso implica que la retribución que ofrecerán los bancos por esos depósitos se verá expuesta a un doble ajuste. En primer término, el efecto de la baja de tasa de pases y luego la imposición del encaje.

Las cuentas remuneradas pasaron de devengar intereses del orden del 70/72% mensual a valores que probablemente se ubiquen en torno a 55% / 56% (4,6% mensual). Una tasa alineada con el nuevo nivel de pases y con la necesidad de inmovilizar el 10% de esos fondos en el BCRA.

Esto llevará a la necesidad de buscar optimizar el armado de las carteras de los Money Market, en búsqueda de tratar de maximizar el rendimiento optimizando el porcentaje de depósitos que queden a tasa de plazo fijo.

Tabla informativa

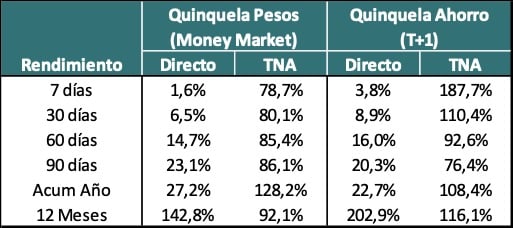

Con este nuevo nivel de tasas, la expectativa es que se genere un diferencial mayor de rendimiento entre los fondos Money Market y los Fondos T+1. Eso es por la posibilidad de trabajar con menores niveles de liquidez e incorporar activos que puedan devengar algo más que los depósitos a plazo fijo o cuentas remuneradas.

Esto sumará atractivo para que aquellos inversores que pueden disponer de los excedentes de liquidez por más tiempo busquen ese rendimiento adicional en los fondos T+1.

Tabla informativa

Luego de unas primeras semanas del año complejas, en las que la falta de instrumentos a tasa había llevado a la necesidad de incorporar títulos CER cortos en los FCI T+1, el rendimiento ha repuntado y vienen generando en los últimos 60 días un rendimiento que se ubica por arriba de lo logrado por los Money Markets.

Necesidad de extender plazos para mejorar retornos.

Esta medida promueve en primera instancia la necesidad de extender plazos y sumar algo de riesgo para mejorar el rendimiento en el manejo de la liquidez.

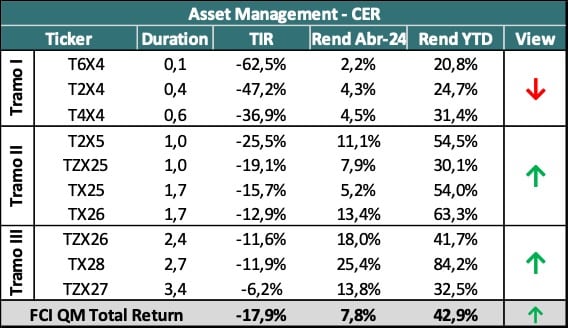

Pero si el objetivo es lograr tasas reales positivas, pasa a ser necesario extender aún más el plazo de la inversión y recurrir a instrumentos CER. Los FCI Categoría CER vienen extendiendo la duration de su cartera, posicionándose en el tramo medio y largo de la curva para tratar de capturar rendimientos reales menos negativos o al menos que tengan implícitos rendimientos positivos para el último cuatrimestre del año.

Adicionalmente se vienen abriendo otras alternativas, que durante un período largo habían estado fuera del foco de los inversores menos propensos a tomar riesgos, como son los bonos de la deuda soberana en dólares y el segmento de renta variable.

Cuando las tasas en moneda local se vuelven muy negativas, lo lógico es buscar alternativas de inversión que puedan capturar ese ritmo inflacionario. Es ahí donde aparecen los balances de las empresas, cuya facturación se mueve de acuerdo con nivel de precios y cuyos balances se ajustan por inflación. A manera de ejemplo, ese proceso fue muy claro en el período de salida de la pandemia en Estados Unidos, donde la Reserva Federal mantuvo las tasas en cero mientas la economía entraba en un proceso de aceleración inflacionaria. El refugio para los inversores fueron las acciones de las empresas.

A pesar de un fuerte rally positivo como se ha visto en los últimos meses, todavía quedan varias empresas y sectores que se ubican por debajo de los valores promedio que ha sostenido en dólares en diferentes períodos que se pueden tomar como referencia para la situación actual. Esto deja abierta la posibilidad de que, además de reserva de valor, puedan funcionar como factores de rentabilidad adicional.

En el caso de los bonos Hard Dollar emitidos por el gobierno nacional, el atractivo aparece por la posibilidad de capturar parte del proceso de disminución del Riesgo País que se ha dado en los últimos meses, principalmente vinculado a la clara voluntad de lograr el equilibrio fiscal. Una alternativa para acceder a este tipo de activos es a través del fondo Megainver Sovereign and Sub-Sovereign, que invierte principalmente en activos en dólares emitidos por el Tesoro Nacional y operados en el mercado local.

Si bien el mercado valoró el rápido superávit financiero conseguido por el Gobierno a partir del ajuste a velocidad récord aplicado por Javier Milei y Luis Caputo, lo que aún genera dudas es la sostenibilidad del método elegido.

La licuadora, que hundió las principales partidas en términos reales, no termina de convencer ya que el mayor recorte provino de las jubilaciones, el gasto social y otros ítems importantes como subsidios, obra pública y transferencias a provincias. Más allá de los lugares donde también actuó la motosierra, los analistas advierten que la licuación no puede extenderse indefinidamente y que estará condicionada por la repercusión social.

El economista José Simonella, planteó que Milei lleva adelante un ajuste basado en «la licuación» y sugirió que, en el corto plazo, esa estrategia «tiene fecha de vencimiento».

“La licuadora es lo que mejor describe la primera etapa del ajuste de Milei. La licuación fue tremenda en los ingresos de jubilados, trabajadores y ahorristas”, explicó pero resaltó que hay “una buena noticia” por la cual los ahorristas no estarían “tan preocupados” y es que “en términos de dólares no perdieron tanto”

En su paso por el programa Con el Diario del Lunes, que se emite por Canal 10 de Córdoba, Simonella planteó que «el límite a la velocidad del ajuste será el acompañamiento de la gente», y sostuvo que «en Argentina el apoyo social al gobierno sigue alto”.

“El peso argentino se está revalorizando y empezamos a tener inflación en dólares muy elevada. Vemos que hay productos mucho más baratos en países vecinos y en el mundo que en Argentina. Si el gobierno abre la economía, tiene que tener cuidado con las pymes porque no se soportarían la llegada masiva de la importación”, analizó.

Y agregó: “hay un dejavu de los ‘90, cuando decían que estamos mal pero vamos bien, eso es lo que se percibe en la sociedad pero hay que tener cuidado de no cometer los mismos errores”.

Seguidamente afirmó que «si el Gobierno logra recomponer la relación con los gobernadores y alcanza los consensos mínimos necesarios para impulsar el paquete fiscal, debería reemplazar la estrategia de licuación por reducir el déficit de forma estructural, sumado el aporte de ingresos de un blanqueo y una moratoria».

El Banco Central tomó 5 medidas con impacto en el sistema financiero, que modifica distintos aspectos vinculados al dólar, las reservas internacionales, las importaciones y las tasas de interés. Estas son:

Flexibilización del acceso al MLC para las micro, pequeñas y medianas empresas (Mipymes): las empresas que califiquen dentro del segmento MiPyME tendrán la posibilidad de pagar sus importaciones de bienes en un plazo de 30 días. La medida alcanza a todas las importaciones con despacho aduanero a partir del 15 de abril que previamente tenían plazo de pago en cuotas a 30, 60, 90 y 120 días.

Flexibilización del acceso al MLC para anticipos sobre bienes de capital para las Mipymes: para el caso particular de importaciones de bienes de capital, las empresas de este segmento podrán pagar en forma anticipada hasta un 20% del valor del bien a importar.

Reducción de la tasa de política monetaria: la tasa de interés de los pases pasivos se fija en 70% TNA.

Normalización de la gestión de liquidez por vía de encajes: a partir del 15 de abril, se modifica el encaje sobre los saldos en cuentas a la vista remuneradas de fondos comunes de inversión de money market, pasando de 0% a 10%. Esta medida avanza en la dirección de normalizar el tratamiento regulatorio prudencial de cuentas de naturaleza similar.

Desactivación del swap con el Banco Internacional de Pagos (BIS, por sus siglas en inglés): en el marco del saneamiento del balance del BCRA y el sinceramiento de las variables económicas, el BCRA completó la cancelación de los desembolsos recibidos bajo su Acuerdo de Facilidad Crediticia con el BIS. De esta manera, las reservas brutas del BCRA ya no incluyen el monto de esta facilidad como tampoco sus pasivos en moneda extranjera, sin afectación a la posición neta de reservas. Tampoco se afecta la posición de liquidez del BCRA ya que la facilidad contratada operaba bajo la característica de indisponibilidad. La medida producirá un ahorro al BCRA de más de USD 10 millones anuales. El BCRA podrá recurrir a futuro a pactar líneas de swap con el BIS en la medida que resulte de su conveniencia.

En el comunicado oficial, el BCRA explicó los motivos que llevaron a tomar las medidas:

FACTORES DE EQUILIBRIO MONETARIO

La trayectoria descendente de la inflación minorista. Tras la corrección inicial de precios relativos en diciembre 2023 se observa una pronunciada desaceleración de la inflación, a pesar del fuerte arrastre estadístico que acarrea la inflación en sus promedios mensuales. Los relevamientos de precios de mayor frecuencia han resultado útiles para apreciar la dinámica mensual punta a punta. En los meses que se avecinan tomarán mayor relevancia en el diagnóstico de la trayectoria de la inflación las mediciones de inflación subyacente o núcleo, en vista de los ajustes de tarifas reguladas de servicios públicos anunciados.

La moderación, en términos reales, de la emisión monetaria y la consecuente mejora del balance del Banco Central. Desde el 10 de diciembre, la base monetaria y la base monetaria amplia (incluyendo pasivos remunerados en pesos) se han reducido a un ritmo de 10,5% y 5,8% promedio por mes, respectivamente, en términos reales. La contribución de este ancla monetaria a la desaceleración de la inflación ha sido posible a partir de la resolución inmediata de dos grandes desequilibrios macroeconómicos acumulados:

Primero, la eliminación de la monetización proveniente del déficit fiscal que, en 2023, mediante fuentes directas e indirectas, escaló a 5% del Producto Interno Bruto (PIB). De hecho, desde el 10 de diciembre el efecto monetario de la política fiscal ha sido opuesto y virtuoso, reduciendo la cantidad de pesos en circulación en alrededor de $0,8 billones. De esta manera, se avanza por delante de la meta de financiamiento neto acumulado igual a cero para el año 2024, acordado en el memorando de políticas económicas y financieras con el FMI.

Segundo, la amplia aceptación voluntaria de los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) que, al operar como un swap cambiario, redujeron fuertemente la tenencia indeseada de pesos y la potencial demanda de moneda extranjera en el corto plazo. Las colocaciones de BOPREAL por aproximadamente USD 8 mil millones proveen acceso diferido a moneda extranjera, de manera previsible a través del Mercado Libre de Cambios (MLC). La cuenta de deudas de importadores alcanzó un récord histórico de USD 58 mil millones hacia fines de 2023, debido a un manejo inconsistente y discrecional de la política cambiaria y de comercio exterior. De esta manera se ha podido responder a la demanda pendiente de moneda extranjera sin comprometer la estabilidad macroeconómica.

FACTORES DE EQUILIBRIO CAMBIARIO

La acumulación sostenida de reservas internacionales. A partir del 10 de diciembre de 2023 el BCRA ha podido comprar sostenidamente en el MLC, revirtiendo la tendencia previa del 2023 en el cual las reservas internacionales netas cayeron USD 23,4 mil millones. Estas compras contribuyen a una acumulación de reservas internacionales netas de USD 8,7 mil millones al cierre del primer trimestre de 2023 (metodología metas del FMI) desde esa fecha.

La estabilidad de la brecha entre la cotización oficial del dólar y las cotizaciones paralelas y la corrección a la baja en la cotización de contratos de dólar a futuro sobre el tipo de cambio oficial. La brecha de tipo de cambio ha bajado fuertemente, tanto desde su pico pre-10 de diciembre 2023 de alrededor del 200%, como pos-10 de diciembre 2023 de 60%. Hoy la brecha entre el tipo de cambio paralelo y el tipo de cambio oficial efectivo para los importadores se encuentra por debajo del 5%, reduciendo fuertemente la incertidumbre cambiaria y su incidencia en las expectativas de inflación. Adicionalmente, la baja volatilidad observada en las diferentes mediciones de brecha ha contribuido al anclaje de las expectativas nominales. Por último, los contratos de futuros del dólar (Rofex) han mostrado caídas sistemáticas y contundentes, indicando un aumento fuerte de confianza en la consistencia del marco de las políticas macroeconómicas vigentes.

La Universidad Tecnológica Nacional (UTN) a través de su Centro Tecnológico de Transporte, Tránsito y Seguridad Vial (C3T), dio a conocer la evolución del Índice de Costos Logísticos Nacionales elaborado para la Cámara Empresaria de Operadores Logísticos (CEDOL), correspondiente al mes de marzo 2024.

Durante este mes tuvo incidencia el primer tramo de las paritarias del mes de febrero 2024 (25% sobre los salarios de febrero), así como un incremento en dos puntos porcentuales en el adicional de rama logística.

También hubo aumentos en telecomunicaciones (24,71%), seguridad de edificios (29,59%), pallets (9,61%) y alquileres (2,86%), que afectaron a las operaciones de almacenamiento.

En el caso del índice con transporte, además de la mano de obra, impactaron las subas de combustible (7,31%), lubricantes (3,50%), reparaciones (5,96%), seguros (1,06%), gastos generales (18,06%) y peajes (5,27%), mientras que bajaron: costo financiero (-18,61%), neumáticos (-3,21%) y material rodante (-1,62%), lo cual moderó fuertemente el impacto de los incrementos en el índice general.

Incrementos del combustible y mano de obra durante el mes de abril

El incremento del combustible en los primeros días del mes de abril, del orden del 4%, así como el aumento salarial pautado para este mes (20% sobre los valores de febrero), motivaron la elaboración de una proyección de impacto para el mes en curso por parte del Departamento Técnico de CEDOL. De esta forma, los valores proyectados para el mes de marzo 2024 son:

Con el objetivo de explorar las dinámicas de los nuevos desafíos que enfrentan los líderes empresariales en Argentina y ofrecer apoyo estratégico para el camino de desarrollo, Integralis Consulting Group, realizó una investigación integrando perspectivas a través de tres fases clave: una encuesta online, entrevistas personalizadas y un evento presencial de Think Tank.

El punto de partida fue una encuesta online, administrada del 25 de octubre al 3 de noviembre de 2023, dirigida a empresarios de medianas y grandes empresas, con capitales nacionales, extranjeros y/ o mixtos, establecidas en Argentina. Logrando una muestra significativa de 80 casos, la encuesta contenía preguntas cerradas que abarcaban las cuatro dimensiones de su Mapa de Desarrollo Integral: Persona, Cultura, Impacto y Sistemas, con el fin de capturar las reflexiones de los líderes sobre cómo estos aspectos influyen en la consecución de metas y objetivos, la necesidad de ajustes en los procesos internos, el impacto en los equipos y la cultura organizacional, así como las estrategias prioritarias en el panorama actual.

El proceso continuó con un evento presencial de Think Tank, donde los líderes empresariales se reunieron para discutir, integrar nuevas perspectivas y expandir su visión hacia una estrategia 360°. El objetivo fue promover el desarrollo de soluciones innovadoras para los desafíos actuales, marcando un paso adelante en el camino hacia el siguiente nivel de liderazgo en el entorno empresarial argentino.

“El liderazgo adaptable y orientado al aprendizaje continuo es esencial en un mundo en constante cambio. Como nos muestran los datos, la adaptabilidad y la gestión de la frustración son vitales para el 45% de los líderes, mientras que el aprendizaje y la guía de equipos son cruciales para el 30%. Esto subraya la importancia de fomentar un entorno de confianza y aprendizaje en las organizaciones, especialmente ante desafíos como cambios regulatorios y dinámicas de negociación. Se requiere visión estratégica y toma de decisiones prudentes para anticipar y enfrentar el futuro”, afirma Josefina Maluf, Head de Integralis Consulting.

Principales resultados que arrojó el Think Tank:

El 55% de los CEOs encuestados afirman que los principales desafíos que enfrentan son la inestabilidad macroeconómica y las restricciones de capital. Se resalta la importancia de la adaptabilidad, la innovación y la resiliencia para mantener la competitividad a nivel global. Se enfatiza la necesidad de una reinvención continua, aprovechando tecnologías avanzadas y estrategias ágiles. La gestión financiera inteligente y una cultura organizacional que fomente el cambio y la innovación son fundamentales, junto con la implementación de inteligencia artificial y el desarrollo sostenible.

El 40% piensan en llevar a cabo una adaptación y transformación tecnológica empresarial para poder llevar a cabo los objetivos de la organización. Navegar con éxito entre la incertidumbre económica y la necesidad de transformación digital se convierte en una prioridad. Las organizaciones que destacan por su adaptabilidad e innovación están mejor posicionadas para superar los obstáculos y aprovechar las oportunidades emergentes.

Frente a los cambios actuales, que requieren ajustes para garantizar la eficiencia y adaptabilidad, el 75% reconoce la importancia de alinear la estructura interna con el crecimiento y los cambios externos.

La mitad de los CEOs encuestados consideran que los cambios en el entorno van a impactar en el negocio a raíz de una mentalidad flexible y madura. Siendo que el 10% implementará home office y el 15% nuevas tecnologías. Las organizaciones enfrentan el desafío de redefinir sus conceptos de éxito y estrategias, priorizando la agilidad decisional para atender las demandas del corto plazo sin perder de vista la sostenibilidad a largo plazo.

La reflexión sobre cómo los cambios en el entorno afectan al equipo y la cultura de las organizaciones el 25% señala la necesidad de adaptarse y enfrentar desafíos ligados al mercado dinámico. Mientras que frente al rol de liderazgo, el 45% afirma que necesita un aprendizaje continuo y adaptación para guiar al equipo, manteniendo el rol de liderazgo constructivo en un 35%.

Tal cual lo indican los economistas del Centro de Estudios Tributarios (CET) de la Universidad Austral, el sistema tributario argentino presenta inconsistencias de todo tipo. Se han prometido rebajas de impuestos que al final resultan ser temporarias y por el contrario, se aplican tributos que deberían ser transitorios y al final permanecen. Algo de ello pasó en 2023 entre las Ganancias y gravámenes distorsivos para la actividad económica como el impuesto PAÍS.

El primero de ellos, considerado uno de los pilares del sistema junto al IVA porque se cobra en todo el país y se reparte con las provincias, cayó al tercer lugar en importancia recaudatoria si se toma solo el sistema que depende de la Administración Federal de Ingresos Públicos (AFIP). Esa es la novedad del año pasado, porque se trata de un gravamen que siempre estuvo en segundo lugar. Si se toma el consolidado nacional cayó al cuarto, según datos del CET.

“Más allá de algunos intentos de reducir la presión tributaria, la experiencia de nuestro país marca que, mayormente, las reducciones de impuestos se han prometido permanentes y han sido temporales, mientras que las subas de la presión tributaria que se explicaban temporales, han sido siempre permanentes”, señala el estudio del CET.

Sólo 8 impuestos explicaron en 2023 el 94% de la recaudación consolidada nacional que incluye a las provincias. En orden decreciente son IVA, Aportes y Contribuciones a la la Seguridad Social, Ingresos Brutos provinciales, Ganancias, Débitos y Créditos Bancarios, PAÍS, Retenciones a las exportaciones y Bienes Personales.

La discusión sobre las prometidas rebajas vienen a cuento respecto del Impuesto a las Ganancias, que en 2023 fue prácticamente eliminado para los empleados y que ahora el gobierno discute con los gobernadores su restitución debido al fuerte deterioro que provocó en las cuentas del Estado.

El CET estima que la recaudación del Impuesto a las Ganancias explicó el 15,6% de los ingresos del fisco del año pasado, mientras que los tributos a la Seguridad Social pasaron a ser el 18,2%, al igual que Ingresos Brutos provinciales.

El reporte plantea que “pese a la circunstancial baja de la presión tributaria con que culminó el gobierno de Alberto Fernández, los investigadores observan un patrón elevado”. “En los últimos 14 años no se registraron cambios significativos que condujeran a dotar de mayor progresividad al sistema tributario, sino más bien modificaciones coyunturales con un fin recaudatorio”, señala el estudio.

Por caso, uno de los impuestos nacidos supuestamente de manera coyuntural, para desalentar a la que la gente comprara dólares oficiales, el Impuesto PAIS, pasó a representar el 0,8% del PBI en recaudación en 2023, del mismo modo que las retenciones a las exportaciones cayeron del 2,% al 0,8% por efecto de la sequía.

El impuesto Para una Argentina Inclusiva y Solidaria registró un crecimiento real, descontado el efecto de la inflación del 324% en año pasado, comparado con el 2022. Si el gobierno pretende unificar los diferentes mercados de dólar y levantar las restricciones, van a tener que reemplazarlo con los que se pueda generar con la restitución de Ganancias. Claro está que el Impuesto PAÍS no se coparticipa, mientras que Ganancias solo le quedaría al fisco nacional el 44%.

De acuerdo con el CET, desde la salida de la crisis del 2001 y hasta la actualidad la presión tributaria argentina “se posicionó en niveles de 25% a 30% mientras que los emergentes nunca superaron el 23%”.

El gobierno de Alberto Fernández terminó con una leve caída que no fue producto de una circunstancia positiva, al tener en cuenta que la presión tributaria de un país se define como una relación entre recaudación y PBI. “Pese a la tendencia alcista mantenida hasta el 2022, la falta de liquidación de exportaciones y el cambio en el impuesto a las Ganancias previo a las elecciones modificaron el sentido de la presión tributaria en el último año de gobierno”, explica el CET.

Deficiencia recaudatoria

Otro elemento que juega en contra del sistema es la eficiencia para recaudar a menor costo. En eso los organismos fiscales están detrás de otros países..

“De acuerdo con los datos de la International Survey on Revenue Administration (ISORA), Argentina es el tercer país con mayor costo de la región con un 1,1% como porcentaje de la recaudación neta y se ubica por encima del promedio de Latinoamérica, que arroja 0,78%”. dice el reporte.

El trabajo indica que “el índice de performance del sistema tributario sigue mostrando que Argentina solo logra parcialmente los objetivos de suficiencia y eficiencia, con una puntuación alrededor de 4 puntos sobre 10”.

“Si bien la complejidad tributaria y la elevada carga impositiva resultan muy relevantes, también el marcado y sostenido déficit fiscal de nuestro país es uno de los principales factores de esta performance negativa”. dice el trabajo.

El Ministerio de Producción, a través de la Agencia de Innovación, Ciencia y Tecnología, invita a participar en las Jornadas Internacionales de Construcción Sostenible. Se trata de un encuentro abierto y gratuito coordinado de manera conjunta con la Facultad de Ingeniería de la UNCuyo y el INAHE del Conicet Mendoza.

La propuesta se llevará a cabo en dos jornadas de intenso trabajo el 9 y 10 de abril en las instalaciones de la Nave Cultural y en la Facultad de Ingeniería de la UNCuyo, respectivamente. “El encuentro permitirá avanzar en un abordaje de la sostenibilidad en la construcción y trabajar en la vinculación de problemáticas locales e internacionales con iniciativas que conduzcan a la transición hacia un modelo de economía circular”, señalaron desde la organización.

Las jornadas se llevarán a cabo en el marco de las actividades de la Red iberoamericana CYTED ECOEICO, bajo el lema De la visión a la acción en Economía Circular. Se busca generar procesos colaborativos para contribuir al cumplimiento de los Objetivos de Desarrollo Sostenible (ODS) que fomentan prácticas para lograr ciudades más resilientes, inclusivas y sostenibles.

“Se buscará generar espacios de difusión y formación técnica sobre la construcción sostenible como principal valor, promoviendo el intercambio de herramientas y conocimientos para el desarrollo del ecosistema constructivo”, añadieron desde la organización.

En las jornadas participarán además empresas líderes en construcción con enfoque sostenible, las que expondrán sus trabajos, productos y servicios. Se trabajará para buscar soluciones innovadoras que impliquen la reducción del impacto ambiental de las construcciones, desde materiales ecoamigables hasta tecnologías de energía renovable y eficiencia energética. Habrá talleres colaborativos para diagramar colectivamente una agenda conjunta y promover iniciativas de impacto.

Se espera la participación de expertos internacionales de la red ECOEICO provenientes de Portugal, España, Brasil, Colombia y Chile. También formarán parte referentes locales pertenecientes a organismos de ciencia y técnica.

Asimismo, se espera que asistan integrantes de cámaras empresariales, empresas, cooperativas, organizaciones de la sociedad civil, profesionales independientes y estudiantes vinculados a la construcción.

El espacio será una verdadera oportunidad para descubrir soluciones vanguardistas y redes de trabajo comprometidas con la sostenibilidad. “Esperamos la participación de más de mil personas entre profesionales, empresas, universidades, organizaciones civiles, cámaras empresariales, dependencias municipales y provinciales”, resaltan.

Al respecto, Federico Morábito, presidente de la Agencia mendocina de Innovación, Ciencia y Tecnología, comentó: “Este espacio será más que propicio para la generación de vínculos que permitan a empresas y emprendedores mendocinos crecer y desarrollarse bajo los nuevos conceptos de construcción sostenibles. La propuesta contará con importantes disertaciones de la mano de referentes mundiales. Invitamos a mendocinos y mendocinas a que se sumen”.

Programa

Martes 9

8.30 – 9: Apertura

9.30 – 12.50: Módulo de Economía Circular – Expo Empresas

Las personas interesadas en ser parte de la propuesta deberán realizar la correspondiente inscripción completando un Formulario Digital. Para más información, acceder AQUÍ

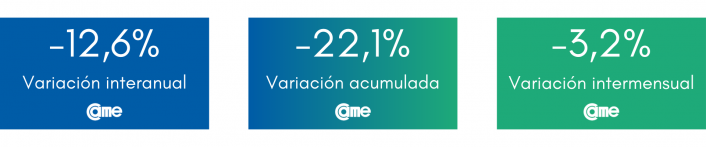

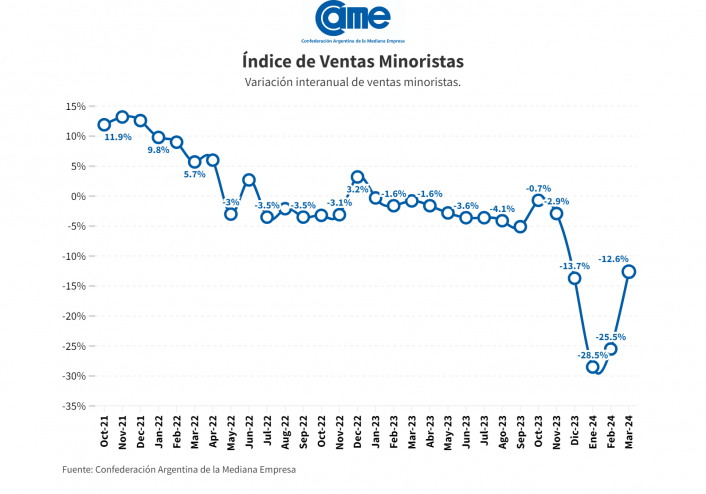

Las ventas minoristas pymes siguen en retracción. En marzo, bajaron 12,6% anual frente al mismo mes del año pasado, a precios constantes, y acumulan una caída de 22,1% en el primer trimestre del año. En la comparación mensual, disminuyeron 3,2%.

Los comercios están atravesando meses delicados, con pocas ventas y subas de costos. Especialmente en marzo fue notorio el incremento de precios en los servicios públicos. Aquellos locales más intensivos en el uso de energía, por ejemplo, como alimentos y bebidas, vieron saltar las cifras en sus boletas de luz.

A su vez, las familias vienen cuidando fuertemente sus gastos incluso cuando hay opciones de pagos con tarjetas o en cuotas. Hay incertidumbre sobre cuánto durará la recesión y por eso prevalece la precaución al momento de comprar.

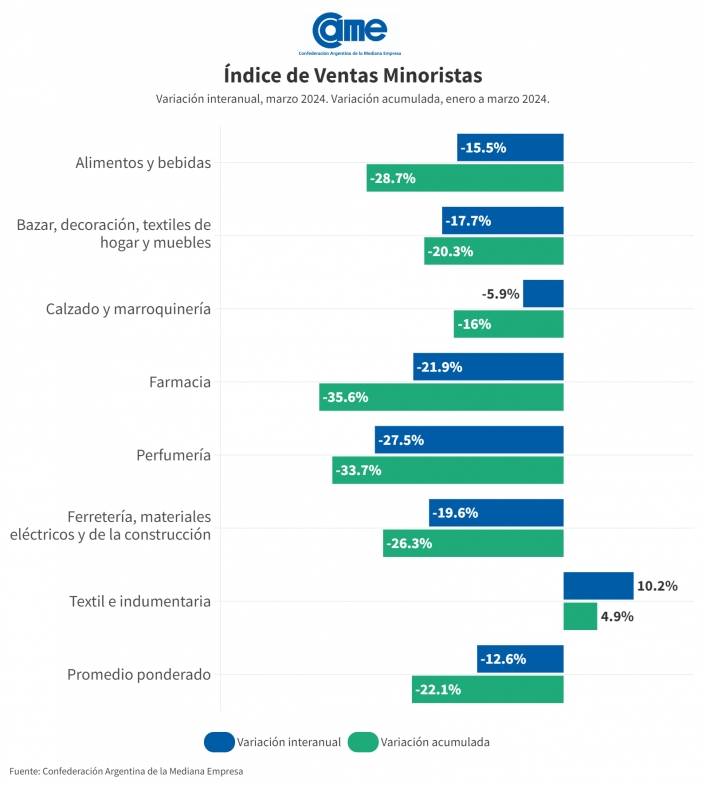

En el análisis por rubro, seis de los siete sectores evaluados tuvieron disminuciones en comparación con el mismo período del año anterior. Solo el sector de textiles e indumentaria, con liquidaciones muy agresivas, escapó a la tendencia general.

Así surge del Índice de Ventas Minoristas Pymes de la Confederación Argentina de la en Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.350 comercios minoristas del país, realizado del 3 y 5 de abril.

Análisis sectorial

En marzo, seis de los siete rubros registraron caídas interanuales en sus ventas. La mayor retracción anual se detectó en Perfumerías (-27,5%) y el único incremento estuvo en Textil e indumentaria (+10,2%).

Alimentos y bebidas:

Las ventas bajaron 15,5% anual en marzo, a precios constantes y acumulan una caída de 28,7% en los primeros tres meses del año frente al mismo periodo de 2023. En la comparación intermensual, bajaron 2,7%. Si bien los comercios señalan que se vendió poco y mal, su principal preocupación fue por el incremento en los costos fijos, especialmente en las boletas de luz, gas y también en los alquileres. Muchos comercios recompusieron precios que venían atrasados y en los segmentos medios, eso desplazó ventas hacia los hipermercados con mejores promociones. Empresarios consultados marcaron faltantes de lácteos, yerbas y azúcar.

“Marzo debería haber sido mejor que febrero y fue peor, mucho peor, es el indicador que ilustra al detalle lo mal que nos fue” (Comercio de Godoy Cruz, Mendoza).

“Estamos en un punto insostenible, o revierten las ventas o cerramos” (Comercio de San Salvador de Jujuy).

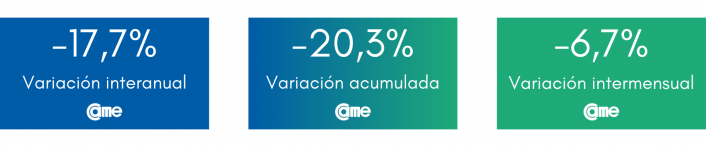

Bazar, decoración, textiles para el hogar y muebles.

Las ventas bajaron 17,7% anual en marzo, a precios constantes y acumulan una caída de 20,3% en los primeros tres meses del año frente al mismo periodo de 2023. En la comparación intermensual bajaron 6,7%. Se vendió muy poco, solo artículos de bajo valor o algunas cosas necesarias para reposición en los hogares. Lo mejor del rubro pasó por textil de cama, como sábanas, acolchados, almohadas, toallas, donde los comercios reportaron mejores números. En decoración y muebles, algunos empresarios manifestaron sorpresa por los bajísimos niveles de consultas de la gente.

“Para entender lo que estamos pasando, en marzo no repusimos mercadería porque no vendimos casi nada” (comercio de la Ciudad de Buenos Aires).

“Las ventas que tuvimos estuvieron asociadas a gente que no renovó alquileres y se mudó, entonces compro algo, pero solo cosas muy básicas” (comercio de la ciudad de Formosa).

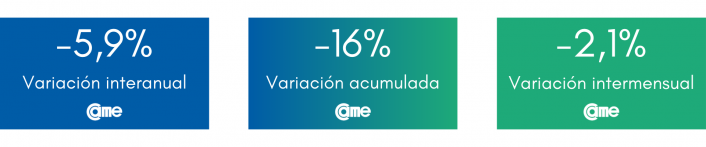

Calzado y marroquinería

Las ventas bajaron 5,9% anual en marzo, a precios constantes y acumulan una caída de 16% en el primer trimestre del año frente al mismo periodo de 2023. En la comparación intermensual se retrajeron 2,1%. Hubo muchas ofertas para poder vender y generar liquidez, pero igual la relación entre el valor del calzado y el ingreso aún resulta alta. El inicio del ciclo lectivo reactivó el calzado escolar y deportivo, que tuvo un mejor mes que en febrero pero no mejor que marzo del año pasado.

“Marzo repuntó un poco con el fin de semana largo y al menos pudimos cubrir los gastos del mes, pero no fue bastante peor que el año pasado” (comercio de Mar del Plata, Provincia de Buenos Aires)

“Vendimos muy mal, además estamos en una galería chiquita donde hay música, y este mes recibimos inspección de sadaic, del ministerio de trabajo y del municipio” (comercio de la ciudad de Mendoza).

Farmacia

Las ventas volvieron a desplomarse 21,9% anual en marzo, a precios constantes, y acumulan una baja de 35,6% en los primeros tres meses del año frente al mismo periodo de 2023. En la comparación intermensual, descendieron 3,8%. Hubo faltantes de repelentes, cremas y productos de algunos laboratorios. La gente buscó más que otras veces comprar remedios sin recetas sueltos, por unidades, como dos paracetamol, cosa que no todas las farmacias ofrecen. Otra situación llamativa fue el desdoblamiento de las recetas, donde la gente va al médico y si tiene que comprar más de un medicamento lo pide en dos recetas diferentes por si no tiene recursos para comprar las dos a la vez en función de los precios nuevos.

“Tuvimos que reacomodar precios atrasados y eso nos mejoró los ingresos del mes, pero se vendió poco” (Farmacia de la ciudad de Resistencia, Chaco).

“Vendimos todos los repelentes que teníamos y no más porque los proveedores no nos entregaron” (farmacia de Morón, en Provincia de Buenos Aires).

Perfumería

El derrumbe fue del 27,5% anual en marzo, a precios constantes, y acumulan una caída de 33,7% en los primeros tres meses del año frente al mismo periodo de 2023. En el contaste intermensual, la merma fue de 9,1%. Es el rubro que más viene bajando, porque los productos subieron mucho en los últimos meses y sienten el menor poder adquisitivo al no ser un producto esencial. Hubo muchas promociones, comercios que vendieron 2×1 y otros que aseguraron haber vendido un cuarto de las unidades que salieron en el mismo mes del año pasado.

“Es insostenible la suba de alquileres, impuestos y servicios. No sé cuánto más podremos aguantar, en el feriado largo no se vendió nada. No había gente” (perfumería de la ciudad de Rosario en Provincia de Santa Fe)

“La caída en las ventas es muy fuerte, hicimos descuentos de hasta 40% para vender algo, pero igual la gente compró poco” (perfumería de San Martín, Provincia de Buenos Aires)

Ferretería, materiales eléctricos y materiales de la construcción.

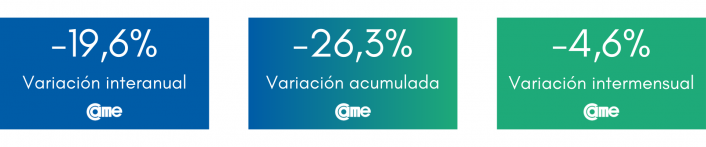

Las ventas disminuyeron 19,6% y acumulan una caída de 26,3% en el primer trimestre frente al mismo periodo de 2023. Si se lo compara contra febrero, la caída de marzo fue del 4,6%. El freno de la obra pública y las menores refacciones del hogar por falta de dinero y subas de materiales, marcaron al sector en todo el primer trimestre del año, y especialmente en marzo porque había expectativas de repuntar. En los comercios medidos señalaron que la venta del mes se concentró solo en recambios y arreglos necesarios.

“Se vienen épocas de recesión económica, esperamos que nos alivianen el costo de algunos insumos, por ejemplo, el de la energía eléctrica que se nos fue a las nubes” (comercio de la ciudad de Salta).

“Desapareció el efectivo y las ventas son exclusivamente con transferencias y usos de billeteras virtuales, la gente ni siquiera usa la tarjeta de crédito para controlar sus gastos” (comercio de la ciudad de Quintilipi en Chaco).

Textil e indumentaria

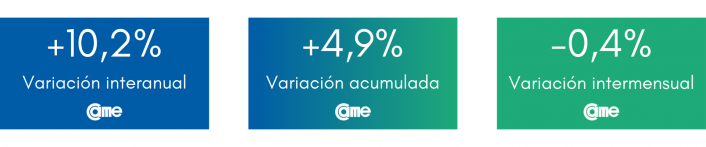

Las ventas subieron 10,2% anual en marzo, a precios constantes y llevan un incremento de 4,9% en los primeros tres meses del 2024, comparados a los del año pasado. Pero, en el contraste intermensual, bajaron 0,4%. El inicio del ciclo lectivo reactivó a las tiendas orientadas a ese rubro. Sin embargo, lo que más marcó diferencias en el sector, fue cierto congelamiento de precios y descuentos de altísimo impacto. De todos modos, hay que tener en cuenta que marzo del año pasado fue un mes malo para este ramo, el descenso había sido del 10,1% con respecto al 2022. Por otra parte, hay temor en los locales de ciudades de frontera, especialmente con Chile, porque el tipo de cambio favorece a e los trasandinos.

“Nuestro comercio tiene un nivel bajísimo de ventas desde hace ya varios meses, situación usual entre los comercios de rubro textil, pero contra el año pasado mejoramos porque nos había ido muy mal” (comercio de Río Gallegos en Santa Cruz)

“Febrero parecía repuntar pero en marzo se volvió a caer, está muy difícil para nosotros” (San Rafael, Provincia de Mendoza).