En la búsqueda de concretar el dictamen del proyecto de ley Bases, el Gobierno acordó con bloques de la oposición quitar de la lista de empresas públicas que pueden ser privatizadas al Banco Nación. En ese sentido, el oficialismo conseguiría avanzar con la legislación en su primer día de debate en plenario de comisiones y pasaría a votarse la semana que viene en Diputados.

La medida acordada en plenario de las Comisiones de Presupuesto y Hacienda, Legislación General y Asuntos Constitucionales le permitió al Gobierno garantizarse el tratamiento en sesión de los más de 200 artículos de su nueva ley Bases, aunque aún debe ser votada para conseguir media sanción en la Cámara de Diputados.

Durante el debate en comisión, el legislador Juan Manuel López (Hacemos Coalición Federal) pidió contemplar la privatización del Banco Nación o bien la venta de subsidiarias, entre ellas sus servicios de aseguradoras.

Ley Bases: qué empresas se quieren privatizar

Dentro de la propuesta de la ley Bases, las empresas que están contempladas para su privatización son:

El Gobierno avanza con cambios en el Estado y la cuestión administrativa es uno de los ejes. Este jueves se publicó en el Boletín Oficial la Resolución General 5505/2024, en la que se deroga el régimen de información para la transferencia de automotores y motovehículos usados radicados en el país. Esto implica la eliminación de los requisitos y condiciones para la obtención del Certificado de Transferencia de Automotores (CETA) en operaciones de transferencia de vehículos.

Estos cambios van de la mano del DNU 70/2023, la norma central con la que el gobierno deJavier Milei busca lelvar adelante cambios en el Estado, en trámites, oepraciones y otro tipo de desregulaciones en la economía.

Desde la AFIP argumenta que el avance tecnológico y los convenios de intercambio de información con la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios permiten verificar la situación fiscal de los ciudadanos y las transferencias de dominio de manera eficiente.

La medida se fundamenta en las facultades conferidas por el artículo 103 de la Ley Nº 11.683 y el artículo 7° del Decreto Nº 618. Con esta resolución, se busca simplificar los trámites administrativos y optimizar la prestación de servicios a los contribuyentes.

A través de un comunciado, desde AFIP explicaron que la decisión de «simplificación de procesos en beneficio de los contribuyentes» se tomó con el fin de «modernizar al organismo generando la utilización de herramientas digitales y eliminando regímenes de información innecesarios».

«El organismo se encamina hacia el objetivo fundamental del Estado Nacional de constituir una Administración Pública ágil y transparente que se enfoque en facilitar el desarrollo de las actividades del ciudadano en un marco de eficiencia, eficacia y calidad en la prestación de los servicios», concluye el comunicado.

El área de Financiamiento y Competitividad Pyme de la Confederación Argentina de la Mediana Empresa (FinanCAME) junto al departamento de Base de Datos y Estadísticas de la entidad, realizó por séptimo año consecutivo- durante el mes de marzo- la encuesta ex IMAF en nuevo formato y renombrada: Índice de Competitividad y Acceso al Financiamiento (ICAF).

La participación de toda la red CAME que nos acompañó fue fundamental para recabar las más de 700 respuestas, brindándonos una panorámica detallada sobre los desafíos y dinámicas que enfrentan nuestras pymes, emprendedores y entidades en materia de competitividad y acceso al financiamiento en el actual escenario económico.

Agradecemos a todas las entidades, pymes y emprendedores que dedicaron su tiempo y esfuerzo para completar esta encuesta. Su contribución nos impulsa a elaborar acciones concretas de servicios y generar propuestas para el desarrollo de políticas y programas destinados a fortalecer el crecimiento económico y empresarial de nuestro país.

Aquí, destacamos algunos resultados claves de la Encuesta ICAF 2024:

Pymes

Principales obstáculos: el 46.4% de las pymes mencionaron requisitos demasiado exigentes para ser cumplimentados como uno de los principales obstáculos para acceder al financiamiento. Siendo que el 20.8% de los encuestados accedió a financiamiento en los últimos 6 meses y el 43.8% dijo desconocer programas de asistencia y/o financiamiento para las pymes.

Planeación de inversiones: el 43% de las pymes planea invertir en la adquisición de materia prima y/o capital de trabajo, con un número casi similar 41.7% en incorporación de tecnología, en el próximo trimestre.

Necesidades identificadas: La educación financiera fue mencionada por el 34.4% de las pymes como una necesidad importante, alcanzando la mayor denominación, junto con el 43.9% del área de la comunicación y marketing.

Emprendedores

Obstáculos para acceder al financiamiento: La incertidumbre debido a la coyuntura económica actual fue mencionada por el 65.3% de los encuestados como uno de los principales obstáculos. Además, el 14.8% indicó que accedió al financiamiento en los últimos 6 meses.

Principales destinos de inversión: la compra de equipos y/o máquinas fue mencionada por el 55.9% de los encuestados como el principal destino de inversión, seguida por el 46.9% para la compra de insumos y materia prima.

Necesidades identificadas: Se destaca la importancia de la educación financiera, mencionada por el 31.5% de los encuestados como una necesidad relevante Adicionalmente, los emprendedores encuestados, expresaron la necesidad de capacitarse también en comunicación y marketing, e-commerce.

Entidades

De todas las entidades participantes, el 57.9% participó de algún taller, webinar o actividad organizada por el área de FinanCAME.

Necesidades/Interés en capacitación: El 63.2% de las entidades mencionaron el interés en capacitación en “Herramientas de financiamiento vigentes para pymes y emprendedores”, seguido por el 42.1% que seleccionó las “Capacitaciones gratuitas ofrecidas por CAME Educativa”.

Desafíos financieros: El 75.4% de las entidades indicaron como principal obstáculo “el insuficiente capital económico” como uno de los principales desafíos que enfrentan.

En conclusión, estos resultados reflejan la complejidad y diversidad de desafíos que enfrentan nuestros emprendedores, pymes y entidades en el panorama actual.

«La necesidad de educación financiera, capacitación en áreas clave como comunicación y marketing, y el acceso a programas de asistencia y financiamiento son aspectos que requieren atención inmediata», concluye el informe de CAME

Tras cinco años de un profundo letargo, despertó el crédito hipotecario en la Argentina. El encargado de impulsarlo fue el Banco Hipotecario, que anunció esta semana una línea de crédito que puede abrir nuevas esperanzas para aquellos que buscaban desde hace tiempo acceder a esta posibilidad.

Se trata de una línea de crédito hipotecario en UVA con una tasa de 8,65% final, aunque de 4,4% final durante el primer año, para aquellos que sean clientes del banco y acrediten haberes allí. Se lanza oficialmente al mercado el 6 de mayo y para algunos expertos se trata de un renacer de los años 2016 a 2018, donde surgió el crédito UVA y fueron muchos los que se lanzaron a solicitar este préstamo.

El fenómeno se da en un contexto en el que prácticamente no existe oferta de crédito hipotecario en la Argentina. “Es el primero que está saliendo después de mucho tiempo de que casi no haya crédito. Existía, pero había poco. El Banco de Córdoba venía con algo, pero era muy específico para esa provincia. Por otro lado, muchos bancos eran muy reacios a dar crédito hipotecario, ya que estaba muy latente la posibilidad de que el gobierno de Alberto Fernández modificara las condiciones, algo que se discutía cada ciertos meses”, señala Federico González Rouco, economista de la consultora Empiria, que lidera Hernán Lacunza, ex ministro de Economía.

“Cambia diametralmente la política de crédito que tuvieron los bancos durante los últimos cinco años, cuando habrían desterrado de su cartera de oferta el crédito hipotecario”, opina José Rozados, director de Reporte Inmobiliario, y agrega: “Creo que esto era algo impensado en diciembre del año pasado. Inclusive, pienso que cualquiera que estuviera planeándolo, viendo el mercado, descartaba la reaparición del crédito hipotecario en el 2024. Entró por la ventana y es una muy buena noticia”.

El presidente de la Cámara de Desarrolladores Urbanos (CEDU), Damián Tabakman, sostiene que “es una gran noticia para el mercado inmobiliario, algo que esperábamos desde hace años”. Además, agrega que fue una sorpresa el momento en que salió: “Pensábamos que iba a venir, pero creíamos que iba a ser cuando la inflación bajara un poco más y francamente nos sorprendió que surgiera ahora”.

Rouco, quien recientemente escribió el libro El sueño de la casa propia, editado y publicado por Tejido Urbano, agrega que se trata de una buena señal, pero que habrá que ver de ahora en adelante cómo evoluciona la demanda: “No será un boom, sino un proceso, pero es bueno que ese proceso arranque y esta medida representa su inicio”.

Cómo es el crédito hipotecario que se lanza en mayo

Los requisitos que el Banco Hipotecario pone como condición para solicitar este crédito son los siguientes:

El crédito es por hasta $250 millones, a pagar en hasta 360 meses (30 años)

Financian hasta el 80% de la vivienda. Quien lo solicita debe contar con el 20% restante, que se pone de anticipo

El crédito se debe destinar a primera o segunda vivienda

Tiene una tasa de 8,5%. Las primeras 12 cuotas para los clientes con acreditación de haberes en el banco tienen una tasa de 4,25% (con el costo financiero total: tasa de 8,65% final; 4,4% final el primer año para cuentas sueldo).

La cuota mensual a pagar no puede exceder el 25% del ingreso del solicitante. Para ejemplificar, Rouco habla de que por cada US$50.000 de préstamo (no de valor de la vivienda), se solicitarán 25 años de plazo, cuotas de $400.000 y hacen falta ingresos en blanco de $1,6 millones del hogar deudor. En el caso de una pareja (hogar deudor) se pueden sumar los ingresos y solicitar el crédito en conjunto y, por tanto, pedir más dinero. En ese caso, “para comprar algo de US$125.000, se necesitan ingresos de $3,2 millones, aproximadamente. Estamos hablando de a hoy de cuatro salarios promedio”.

“Financian hasta el 80% del valor, cuando generalmente es el 75%, por lo que la barrera de acceso es más baja. Sigue siendo mucho, pero significa menos que en otras oportunidades”, explica Rouco y, en cuanto a los ingresos que se piden para poder solicitar el crédito señala: “Son niveles cercanos a los que alguien de clase media o media alta podría acceder”.

A la consulta de si otros bancos incursionarán también en la posibilidad de ofrecer un crédito hipotecario, la respuesta de Rozados es que probablemente lo harán. “Seguramente será un puntapié inicial que obligará a otros bancos a acelerar el proceso, para no perder cuota del mercado de clientes”, señala Rozados y agrega: “Los bancos utilizan el crédito hipotecario como un ancla para tener clientes cautivos a largo plazo, ya que es una manera de asegurarlos por 10, 15 o 20 años, y también para captar nuevos”.

En medio de los anuncios optimistas sobre la macroeconomía que ofreció Javier Milei en cadena nacional el Gobierno evalúa por estas horas una batería de medidas tendientes a contener a los sectores medios y bajos de la sociedad por medio de la restitución del programa de compre sin IVA de algunos productos de la canasta básica, el incremento del monto en las asignaciones familiares y un mayor número de comedores escolares.

El Presidente y su círculo íntimo de poder están convencidos del rumbo que está tomando el plan económico trazado hasta ahora y así lo hizo notar anoche Milei. Pero también admiten en reserva que hace falta atender a los sectores medios y bajos ante el aumento de tarifas en servicios público, prepagas y alimentos.

«La inflación se va a desplomar y eso es beneficioso pero también vemos que hay que ir más a la sociedad y atender al ciudadano de a pie», expresó ayer un encumbrado funcionario de la Casa Rosada.

En este contexto, Milei, su equipo más cercano en la toma de decisiones junto con los Ministerios de Economía y de Capital Humano se encuentran analizando en estos días una batería de medidas tendientes a apuntalar a los sectores medios y bajos.

Por lo pronto, se analiza la idea de restituir el programa Compre sin IVA que había lanzado Sergio Massa en septiembre pasado a través de una modificación de la Resolución General 4.676/2023 de la Administración Federal de Ingresos Públicos (AFIP), la cual tenía fecha de vigencia hasta el 31 de diciembre de 2023.

Según confiaron a El Cronista fuentes calificadas de la Casa Rosada, la intención del Gobierno es avanzar con algunos productos de la canasta básica de alimentos en el programa Compre sin IVA donde se podría acceder a una devolución del 21% del impuesto con un tope de reintegro mensual.

Antes ese tope era de $18.800 en los productos de la canasta básica. Ahora no se sabe el monto ni los productos que serían alcanzados, aunque conceptualmente la medida estaría destinada a los trabajadores en relación de dependencia con ingresos de salarios mínimos y quienes perciban jubilaciones o pensiones por fallecimiento.

No se sabe aún si la iniciativa alcanzaría también al personal de casas particulares, monotributistas de todas las categorías, y beneficiarios de la Tarjeta Alimentar o de las tarjetas emitidas del Programa Potenciar Trabajo.

Asignaciones familiares

Por otra parte, en el Gobierno analizan también ofrecer un incremento en el monto de las asignaciones familiares. Esto apuntaría a aquellos trabajadores del sector formal que se encuentran con salarios que no superan los $ 2,1 millones mensuales por grupo familiar.

La decisión de aumentar las asignaciones familiares por hijo apunta a dar un alivio a los trabajadores en relación de dependencia y de esta manera atender a sectores medios y bajos. «Es vital poner la cabeza en los sectores que están con trabajo pero que no pueden llegar a fin de mes», admitió un funcionario del gobierno.

En paralelo a todo esto desde el gobierno dijeron que se reforzó la ayuda en los comedores escolares y hubo una «profunda limpieza de irregularidades». Desde este punto, luego de las auditorías realizadas por el Ministerio de Capital Humano en diferentes comedores escolares se llevó de 4.000 centros de asistencia alimentaria que había en el gobierno de Alberto Fernández a unos 9.000.

Es decir que el presupuesto en los comedores escolares se duplicó con comodidad. Pero en el gobierno aclararon que ahora los comedores escolares no dependen de ONG «ligadas al kirchnerismo» ni otra fuerza política. «Había una demanda real de alimentos que se está atendiendo, pero sin irregularidades», dicen en la Casa Rosada.

De todas maneras, la ayuda a los sectores vulnerables en relación a la asistencia alimentaria directa se da en mayor medida en la Tarjeta Alimentar y la Asignación Universal por Hijo (AUH). Estos programas cubren casi el 90% de las necesidades alimentarias y ahora se analiza un nuevo incremento del monto en la Tarjeta Alimentar.

La Cámara de Industria y Comercio Argentino – Alemana (AHK Argentina) y La Bolsa de Comercio de Córdoba presentaron un informe sobre “Perspectivas 2030: Talento, Empleo e Innovación”. El estudio pone el foco en los próximos 5 años y explora las percepciones de las empresas sobre el futuro del talento, considerando el impacto de las nuevas tecnologías, como el big data y la IA.

¿Cómo se está redefiniendo el escenario laboral en el corto plazo? ¿Cuáles serán las principales necesidades de mano de obra para las empresas? Además, se investiga el papel del ámbito educativo en la satisfacción de estas necesidades, teniendo muy presente las habilidades técnicas específicas y la necesidad del aprendizaje práctico de los estudiantes a la hora de pensar en su futuro laboral.

También profundiza en la articulación entre la preparación académica de los jóvenes y su alineación con las demandas del mercado laboral, identificando áreas de mejora para proporcionar respuestas más efectivas.

Algunos resultados de la Encuesta de Perspectivas 2030

Un 86% de las empresas encuestadas informa que hoy enfrenta dificultades para atraer y retener talento calificado en sus respectivas empresas o sectores industriales.

Las principales dificultades se atribuyen, en primer lugar, a la escasez de candidatos calificados. En otras instancias a que hay competencia entre las empresas por el mismo talento pero también a que los posibles empleados piden más salario que el que las empresas pueden pagar.

Ahora bien, qué están haciendo las compañías para atraer y retener a estos talentos. Consideran hoy cuestiones que valoran cada vez más las nuevas generaciones como la mejora entre el equilibrio entre el trabajo y la vida personal; el fomento de una cultura empresarial positiva, una mayor inversión en desarrollo y formación profesional de cada empleado. Pero claro que también ponen foco a la implementación de incentivos económicos y no económicos.

Al pensar en qué pasará con las nuevas tecnologías, un gran porcentaje de los empresarios afirma que cree que sólo colaborarán en automatizar tareas rutinarias y repetitivas, que no tienen en cuenta el talento de las personas.

Otras alternativas, como fomentar un ambiente inclusivo y diverso y desarrollar programas de beneficios más atractivos, cuentan con menor preferencia por parte de las compañías.

Cuáles serán las habilidades más preciadas en el futuro

Si bien las habilidades digitales ocupan un lugar importante en un segundo puesto de la lista, el primero es para las habilidades interpersonales. Lo que una persona haga en su equipo de trabajo y con sus jefes es más importante que cualquier otra cosa.

Además, se valora mucho la capacidad de pensamiento crítico, tener una visión estratégica y poder ejercer en el presente o futuro un buen liderazgo. La flexibilidad y adaptabilidad, así como la creatividad e innovación, también se sitúan en un lugar destacado.

Cuando se preguntó a los encuestados sobre los conocimientos específicos que consideran fundamentales para el trabajo en los próximos cinco años, la mayoría situó en primer lugar aquellos relacionados con el análisis de datos y big data y la inteligencia artificial.

“No hay dudas de que las habilidades técnicas de los alumnos de colegios y universidades se logran a través de la experiencia laboral y así se vio en nuestra encuesta. Los programas de capacitación técnica disponibles no están totalmente alineados con las demandas del mercado laboral. Por eso, desde la AHK impulsamos hace más de 40 años el Sistema Dual, justamente para dar respuesta a esta problemática y ser el nexo entre el mundo académico y el mundo laboral”, explica Yanina Falugue, Subdirectora de la AHK Argentina.

Y agrega que “el marco regulatorio actual del país dificulta la formación teórico-práctica debido a restricciones o limitaciones, esto lo indicaron la mayoría de nuestros encuestados. Es necesario fomentar un mayor diálogo entre empresas, el sector público y los centros educativos, flexibilizar los requisitos regulatorios y aumentar los incentivos financieros y/o tributarios para la realización de programas de formación práctica, son cambios necesarios para mejorar el actual marco legal”.

Sistema dual para una mejora en la educación y la inserción laboral

Dentro de este marco, la AHK Argentina fomenta en Argentina el modelo de formación profesional alemán, el Sistema Dual, reconocido mundialmente por garantizar una formación técnica intensiva y una rápida inserción al mercado laboral para el joven profesional.

Este modelo contribuye al fortalecimiento de la industria y la economía al ofrecer a jóvenes recién salidos de la secundaria, la oportunidad de desarrollar habilidades teóricas y prácticas relevantes para el mercado mediante una formación terciaria de excelencia.

Al mismo tiempo, permite que los jóvenes adquieran experiencia laboral y ayuda a fomentar la colaboración entre la industria e instituciones educativas, contribuyendo a evitar problemas como la falta de mano de obra especializada.

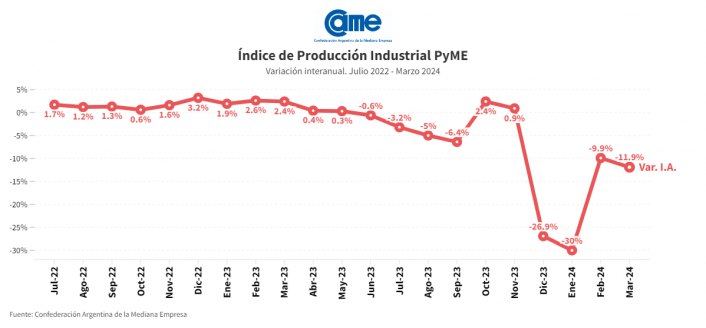

En marzo, la actividad del sector manufacturero pyme registró una caída anual del 11,9%, experimentando así un nuevo descenso. A su vez, en el primer trimestre del año, la producción industrial acumuló una baja del 19,1% en comparación con el mismo período de 2023, según informó este domingo la Confederación Argentina de la Mediana Empresa (CAME).

Además según la entidad, se observó un retroceso del 3,4% en la comparación mensual desestacionalizada. Esta coyuntura refleja la gravedad de la situación del sector y la necesidad de tomar medidas urgentes para revertir esta tendencia.

Es el cuarto mes consecutivo que la actividad fabril retrocede y, por como vienen los pedidos de producción, las pymes no ven un piso en el corto plazo.

Las empresas relevadas operaron en marzo con 70% de su capacidad instalada, mostrando una caída de 0,8 puntos porcentuales frente a febrero. Hay sectores con niveles altos de stock que se debaten entre seguir produciendo para no cortar el proceso y tener que cesantear personal o frenar.

Por otra parte, las industrias consultadas destacaron que los precios estuvieron más estables y un 25,3% señaló que siguen teniendo problemas para reponer stocks.

Estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 413 industrias pyme a nivel federal.

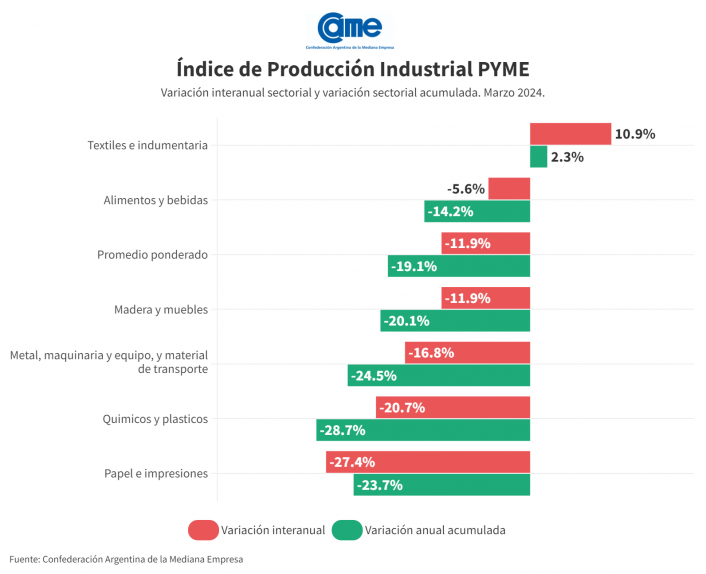

Análisis sectorial

Cinco de los seis sectores manufactureros del segmento pyme tuvieron fuertes caídas en la comparación anual, siendo los más afectados “Papel e Impresiones” (-27,4%) y “Químicos y plásticos” (-20,7%). “Textil e indumentaria” fue el único rubro en alza (+10,9%).

Alimentos y bebidas

El sector registró una caída de 5,6% anual a precios constantes en marzo y de 3,6% en la comparación mensual. En el primer trimestre del año acumula una baja de 14,2% anual. Las industrias operaron con 73,3% de su capacidad instalada.

A pesar de la performance del mes pasado, algunas empresas destacaron como positivo la desaceleración de los precios y la normalización en la importación de insumos. De todas maneras, el escenario esperado conjuga costos crecientes con márgenes cada vez más chicos y ventas decrecientes.

“Las Pascuas no fueron lo esperado. Pensábamos duplicar las ventas del año pasado y no fue lo que sucedió. Para nosotros, marzo junto con fin de año es la época más fuerte, pero solo trabajamos al 50% de la capacidad instalada, no necesitando ni siquiera el 100% del tiempo ni personal” (Industria en Villa Lynch, provincia de Buenos Aires).

“Marzo fue pésimo. La venta se desmoronó, los ingresos cayeron mucho, hay menos trabajo” (Fábrica en San Rafael, Mendoza).

Textiles e indumentaria

Este sector mejoró 10,9% anual en marzo, aunque registró una caída de 0,5% frente a febrero. Para el primer trimestre del año acumula un aumento de 2,3%. Las industrias operaron con 71% de su capacidad instalada. Esto es un nivel bajo para el sector, pero mejor que el del año pasado.

A pesar del crecimiento en la actividad, las empresas se lamentaron por la multiplicación de las tarifas de electricidad y porque la venta no alcanza para cubrir los costos de fabricación.

“Pasamos de pagar 14 millones de pesos de luz a 40 millones. Imposible afrontar esos costos con los volúmenes de ventas actuales” (Fábrica en Paso del Rey, provincia de Buenos Aires).

“La venta mejoró, pero necesitamos que aumente mucho más para obtener rentabilidad. Son tiempos difíciles” (Fábrica en Godoy Cruz, Mendoza).

Maderas y Muebles

En marzo, el sector se retrajo 11,9% anual a precios constantes, y 4,4% en la comparación mensual desestacionalizada. En el primer trimestre del año, acumula un descenso del 20,1%. Las industrias operaron con 72,6% de su capacidad instalada. Fue un mes relativamente estable en materia de precios, pero la producción se vio muy frenada, con pocas consultas y con bajas ventas. La gente detuvo obras, al igual que los gobiernos de todos los niveles, y eso afectó a los sectores que directa o indirectamente están vinculados.

“Por la poca actividad y la caída fuerte en las ventas, tuvimos que reducir horas de trabajo al personal” (Fábrica de muebles en la ciudad de Salta).

“Seguimos abiertos solo esperando la reactivación, porque en marzo no se vendió nada y abril no vemos repunte aún” (Fábrica en Puerto Tirol, Chaco).

Metal, maquinaria y equipo, y material de transporte

En marzo, el sector tuvo una contracción de 16,8% anual a precios constantes y del 4,8% en la comparación mensual. Para el trimestre, acumula una caída de 24,5% frente a los mismos meses de 2023. Las industrias operaron al 66,6% de su capacidad instalada, niveles similares al de los últimos meses.

Las empresas consultadas se mostraron preocupadas por las condiciones económicas, pero también optimistas con la recuperación. Hubo algunas que cesantearon personal porque no había trabajo para darle, y otras que decidieron cerrar algunos días para no seguir acumulando stocks.

“Nuestra planta industrial comenzó a cerrar una semana al mes por falta de demanda. Esperamos incentivos por parte del Gobierno nacional para aumentar el consumo interno” (Fábrica en la Ciudad de Buenos Aires).

“Todavía tenemos algunos problemas para conseguir insumos, pero lo que más nos preocupa son los aumentos de costos. Para vender tenemos que bajar nuestra rentabilidad porque estos meses no hay margen para subir precios” (Fábrica en Ciudad de Córdoba).

Químicos y plásticos

En marzo, el sector experimentó una significativa contracción del 20,7% anual a precios constantes, y de 4,4% en la comparación mensual. En el trimestre, la producción acumula una caída de 28,7% frente al mismo período de 2023. Durante el tercer mes del año, las industrias operaron con 65,6% de su capacidad instalada, con bajos niveles de inversiones.

Las empresas consultadas explicaron que sus clientes mantienen altos niveles de stocks y por eso se frenaron los pedidos de producción. Las pymes que exportan logran compensar la caída en el mercado interno, pero igual la rentabilidad es una ecuación difícil de equilibrar con los costos actuales.

“Trabajamos muy poco este mes y, además, seguimos teniendo problemas para cancelar deudas en el exterior, a pesar de la implementación del bono” (Fábrica en Paraná, Entre Ríos).

“El mes fue muy malo, facturamos menos que en marzo del año pasado con precios que se triplicaron” (Fábrica en la ciudad de San Luis).

Papel e impresiones

La actividad se retrajo 27,4% anual a precios constantes, siendo nuevamente el sector con mayor retroceso. En términos mensuales, también se registró una retracción de 5% y en el primer trimestre del año la actividad acumula una caída de 23,7% frente al mismo período del año pasado. Las empresas operaron con 77,9% de su capacidad instalada, nivel alto tanto en el comparativo histórico como en relación con otros sectores, pero que se explica por los bajos niveles de inversiones.

“Hay poco trabajo, no se imprime nada. Lo que nos salva de un mes para el olvido son los servicios que brindamos en diseño y edición” (Industria en Rosario, Santa Fe).

“Estamos con altos niveles de stocks, podríamos abastecer demandas varias semanas sin producir” (Empresa en la ciudad de Catamarca).

La Confederación Argentina de la Mediana Empresa (CAME) inauguró en la ciudad de Curitiba, Brasil, un Centro de Exposición Permanente de Productos Argentinos en el que las pymes argentinas contarán con un espacio para exhibición, coworking y sala para reuniones en la que reforzar el intercambio comercial con el sur del país vecino. En Argentina hay unas 5200 pequeñas y medianas empresas con capacidad de exportación.

“Las MiPymes son el 83,5% de las exportaciones de Argentina. Sin embargo, sólo representan el 15% del valor de lo comercializado con el exterior. El trabajo que venimos realizando con apoyo del Gobierno nacional y de los gobiernos provinciales es fundamental para incrementar ese porcentaje. Este es un estado muy productivo, cercano y con costumbres muy similares a las nuestras”, dijo el presidente de CAME, Alfredo González.

A su vez, el secretario de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento de la Nación, Marcos Ayerra, subrayó: “Hay que unirse. Nación, provincias y municipios estamos en un momento muy especial. Debemos ser articuladores para que las cosas sucedan. Nosotros tenemos que sacarle el pie de encima a los privados y los empresarios focalizarse en producir más y mejor”.

Con la incursión de CAME en Curitiba las pymes exportadoras contarán con un depósito de mercadería argentina, que se podrá vender en reales y se distribuirá en todo Brasil. Cabe destacar que en Argentina hay unas 5200 pequeñas y medianas empresas con capacidad de exportación.

En ese sentido, el vicegobernador del estado brasileño de Paraná, Darci Piana, resaltó: “Somos uno de los principales productores de alimentos de Brasil. Pero también tenemos una industria muy diversificada, con grandes fábricas automotrices y de camiones. Lo más natural para nosotros es fortalecer la relación con Argentina, con quien poseemos una amplia frontera. Vamos a ampliar los intercambios comerciales”.

A partir de la relación estratégica entre CAME, el Servicio Brasileño de Apoyo a las Micro y Pequeñas Empresas de Paraná (Sebrae/PR) y la Asociación Paranaense de Supermercados (Apras), por segundo año consecutivo más de 90 empresas pymes de 12 provincias de Argentina participaron de la Expo Apras ’24, la 41ª Feria y Convención Paranaense de Supermercados, con el stand más grande de toda la feria.

“El brasileño reconoce y destaca el diferencial del producto argentino. Por el crecimiento de su mercado interno y por los aumentos de los costos logísticos, hoy buscan comerciar con sus vecinos. Elegimos el estado de Paraná porque lo que funciona acá funciona en el resto de Brasil. Esta es una economía con un alto poder adquisitivo”, explicó el secretario general de CAME, Ricardo Diab.

Por su parte, el gobernador de Chaco, Leandro Zdero, destacó que “más allá de que hay una fuerte apuesta, está el deseo de que todo el esfuerzo realizado por las pymes chaqueñas y de las provincias que se sumaron se materialice en hechos concretos. Hay que apostar de manera muy fuerte al Mercosur. Nuestro horizonte es simplificar y facilitarles el trabajo a las pymes”.

En lo que refiere al estado de Paraná, las pymes argentinas podrán incorporarse en un mercado que cuenta con casi 12 millones de potenciales consumidores, lo que lo ubica en el quinto puesto de entre los 27 estados brasileños. En relación con el Producto Interno Bruto (PIB), Paraná es la cuarta economía más rica del país vecino −con un PIB de casi USD 95 mil millones−, con un sector agrícola muy productivo y diversificado y con una industria en constante crecimiento.

Además del Comité de Presidencia de CAME participaron la presidenta de la Comisión de Pequeñas y Medianas Empresas de la Cámara de Diputados, Mónica Fein; el ministro de Desarrollo Productivo de Santa Fe, Gustavo Puccini; el ministro de Producción, Ciencia e Innovación Tecnológica de Córdoba, Pedro Dellarossa; el ministro de Industria de Misiones, Federico Fachinello; la secretaria de Comercio Exterior santafesina, Georgina Losada; la subsecretaria de Comercio e Integración misionera, Graciela de Moura; el cónsul argentino en Curitiba, Eduardo Alfredo Leone; el titular de Sebrae/ PR, Ercilio Santinoni; el superintendente de Sebrae/PR, Vítor Tioqueta; el director del organismo, Ricardo Dellamea; y el director de Relaciones Internaciones de Apras, Celso Gusso.

Gonzalo Agusto, economista Jefe en Bolsa y Cámara de Cereales de Córdoba analizó la realidad que atraviesa el campo en plena cosecha y adelantó cuando comenzarían a ingresas los dólares del sector.

Crece la cautela entre los agricultores de cara a la próxima cosecha de granos. Los precios son 25% más bajos que los del ciclo 2022/2023 y los rindes, muy variables. Esa combinación generará un resultado económico ajustado, que permitirá pagar las deudas de insumos y de labores, entre otras, y recuperar el capital de trabajo, pero que no dejará mucho para renovación de equipos o crecimiento patrimonial.

Por otra parte hay una viejo tema recurrente que sigue preocupando a los productores: los derechos a la exportación. Dicho impuesto fue uno de los temas con lo que Javier Milei sedujo al empresariado del campo al prometer, durante campaña, eliminarlos.

«El Gobierno no elimina los derechos de exportación para mantener la meta del superávit fiscal pero para el campo es un impuesto muy nocivo«, analiza Gonzalo Agusto, economista Jefe en Bolsa y Cámara de Cereales de Córdoba.

«El panorama para el productor agropecuario es muy complicado en este nuevo escenario que representa un cambio en la organización macro y donde la mayoría de los actores no entiende hacia donde va la política económica y la falta de claridad complica las reglas de juego», explicó el economista.

Sobre el valor del dólar, Agusto adelantó que ve poco probable un nuevo salto en el tipo de cambio y dijo que proyectan que en los próximos meses ingresarán alrededor de US$ 20 mil millones producto de la cosecha y estiman un volumen de campaña de 48 millones de toneladas a nivel nacional.

“Hay que ver cuando el productor va a vender y cuando los liquidadores traerán los dólares al país”, dijo el economista, y luego completó: “Hay que ver que certidumbres puede haber en materia económica”.

“La expectativa por la eliminación del cepo hace que los productores intenten esperar, hoy están ingresando los dólares del maíz para hacer caja. Los dólares van a llegar en mayo o junio”, planteó. En esa misma línea, el experto dijo que el grueso de la cosecha de soja se da en abril, mayo y junio.

Las billeteras virtuales se presentan como una alternativa interesante para aquellos que buscan obtener un rendimiento por su dinero, sin necesidad de inmovilizarlo durante un período determinado.

Sin embargo, es importante recordar que no son una inversión libre de riesgos, y que es fundamental comparar las diferentes opciones disponibles antes de tomar una decisión.

Como consecuencia, los rendimientos de los plazos fijos también bajaron, y hoy el promedio se encuentra alrededor del 60%.

¿En qué situación quedan las billeteras virtuales?

Las billeteras virtuales siguen ofreciendo tasas similares (o mejores) a las de los plazos fijos tradicionales.

Además, permiten ingresar dinero y obtener rendimientos cada día, sin necesidad de dejarlo inmovilizado durante un período determinado.

¿Cuáles son las billeteras virtuales que más pagan?

Según un informe de Trascendo, una consultora especializada en finanzas personales, la billetera virtual que hoy ofrece la mayor tasa anual es Naranja X, con un 76%. Sin embargo, este rendimiento solamente se aplica hasta un límite de $300.000. A partir de ese monto, la tasa baja.

Banco Supervielle, que paga una tasa del 67,77%.

Personal Pay, con una tasa variable que se ajusta según la cantidad de dinero gastado el mes anterior, posee tres niveles: 66%, 71% y 73%.

Mercado Pago, por su parte, tiene una tasa de 62,38%.

¿Las billeteras virtuales son una buena opción para invertir?

Las billeteras virtuales pueden ser una buena opción para invertir, especialmente para aquellos que buscan una alternativa a los plazos fijos tradicionales.

Sin embargo, es importante tener en cuenta que ninguna de las billeteras virtuales logra superar a la inflación.

Por lo tanto, las cuentas remuneradas son una opción mejor que la caja de ahorro, que no genera ningún rendimiento, pero no son suficientes para preservar el valor del dinero.

¿Cómo invertir en una billetera virtual?

Para invertir en una billetera virtual, primero debes elegir una plataforma.

Luego, debes descargar la app y crear una cuenta.

Una vez que tengas una cuenta, puedes ingresar fondos y comenzar a invertir.

Es importante leer atentamente los términos y condiciones de cada plataforma antes de invertir.